多いデータ

低減する遅延

減少するかご落ち率

減少する詐欺

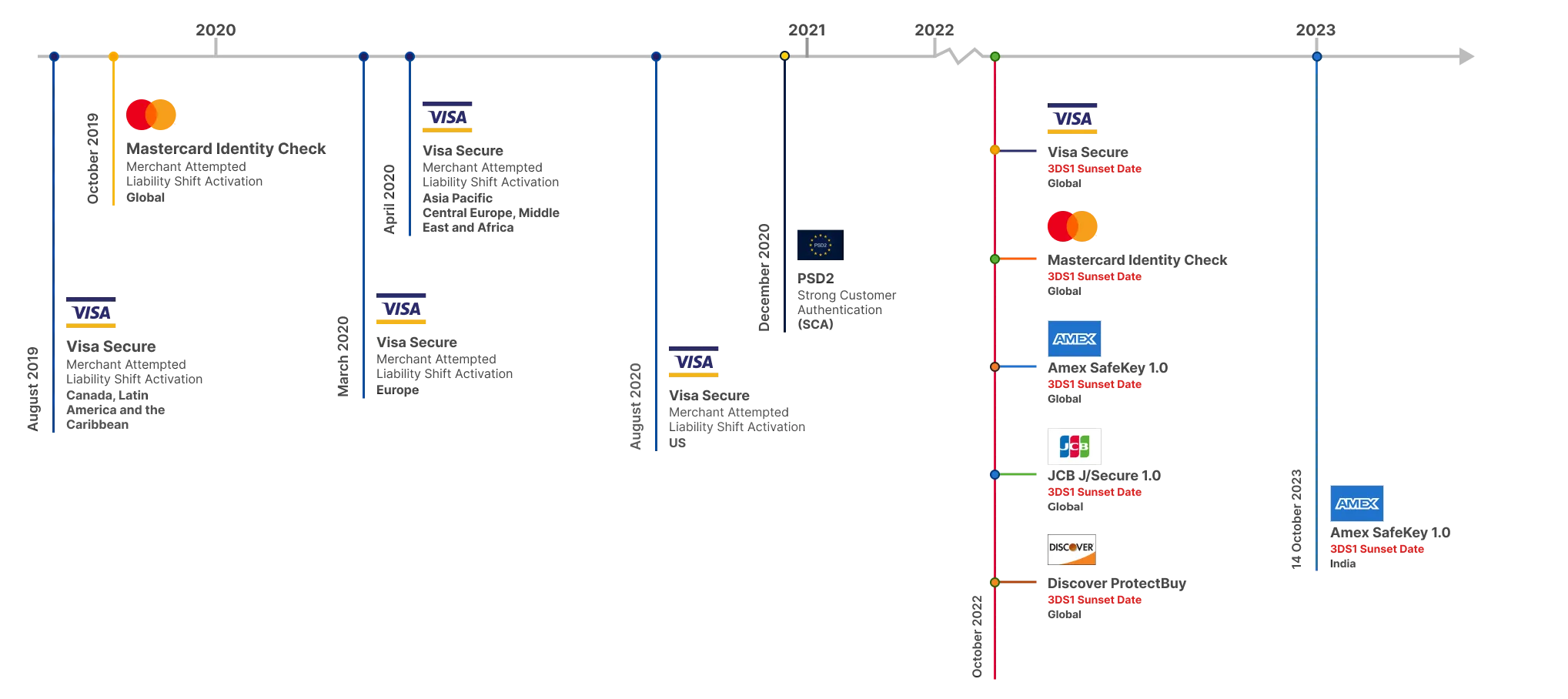

新しいタイプの決済サービスを促進し、顧客の保護とセキュリティを強化するために、EUの決済サービス指令改訂版(PSD2)が導入されました。PSD2では、企業が規制に対応するまでの期限が定められています。

*「このタイムラインの日付は直接国際ブランドから受理しました。GPaymentsは、外部事情によってこの日付が変更になる可能性を承知しています」

欧州連合で事業を展開する企業にとって、SCAは大きい影響を及ぼす可能性がある大幅な規制変更です。SCAは二要素認証の利用を推進しており、3DS2を導入することがSCAに準拠する最良の方法であるとの共通の合意が形成されています。

PSD2に基づくSCAへの準拠に関する詳細はこちら

クラウド展開が可能

EMVCo認証済み

エフォートレスな顧客体験

お客様独自の環境に直ちに展開可能

3DS1プロトコルとの相互運用性

ネイティブモバイルデバイスのサポート

AndroidとiOSの両方で利用可能

デフォルトで完全なActiveServer統合

ウェブとモバイルデバイス向けのマルチチャネル認証

マルチイシュアーのサポート

HSM非依存

ユーザーフレンドリーなウェブベースの管理

広範囲のレポート作成と顧客管理

ユーザーフレンドリーなウェブベースの管理

マルチイシュアーのサポート

広範囲のレポート作成と顧客管理

簡単な実装

すべての主要な国際ブランドに準拠

TestLabsは、任意の3DSコンポーネントのテストや製品統合テストの実施に使用できます。

シミュレーターを利用する多くのテストツールと異なり、TestLabsは本番環境対応の全面的に開発された3DS2コンポーネントから構成されています。その3DS2コンポーネントにはActiveServer(3DSサーバー)、3DS2アクセスコントロールサーバー、ディレクトリ・サーバーがあります。

GPaymentsの姉妹会社であるMemberCheckは、お客様のビジネスが積極的にリスクを管理し、規制要件に準拠できるようにする最先端のサービスを提供することに専念しています。MemberCheckとGPaymentsのソリューションが融合することで、不正防止とリスク管理戦略を強化できる強力なコンビが誕生します。GPaymentsのソリューションは、チャージバック、誤取引拒否に対処し、SCAやPSD2などの規制への準拠を維持するのに役立ちます。MemberCheckは、企業の評判を保護しながらAML/CTF規制との整合性を保つために共に歩んでいます。

詳細については、membercheck.comをご覧ください。

Sales/ Other Requests

Our AML Risk &

Compliance Solution

20年以上の歴史を持つマーケットリーダーによる不正防止ソリューション。EMVCo 3Dセキュアなどの業界標準やグローバルな国際ブランドの認証プログラムを通じて、決済エコシステムをエンドツーエンドで保護する。